Si trabajas como autónomo o tienes una empresa en Canarias, sabrás que cada tres meses debes presentar el modelo 420 de autoliquidación de IGIC. En Canarias, los autónomos y empresarios no presentan el IVA sino el IGIC, que es un impuesto que funciona de forma similar al IVA, ya que grava el consumo. El modelo 420 es la autoliquidación periódica de carácter trimestral que deben presentar los empresarios y profesionales que realizan actividades económicas en Canarias sujetas al IGIC (Impuesto General Indirecto Canario).

A través de este modelo, se declara e ingresa la diferencia entre el IGIC cobrado a los clientes y el pagado a los proveedores. Su función es liquidar periódicamente el impuesto ante la Hacienda canaria: el empresario declara cuánto IGIC ha cobrado a sus clientes (devengado) y cuánto ha pagado a sus proveedores (deducible).

La digitalización ha simplificado mucho los trámites, pero mantenerse actualizado sobre cambios normativos y requisitos técnicos sigue siendo fundamental. Dominar este proceso no solo te evita problemas y sanciones, sino que también te permite aprovechar al máximo las ventajas del régimen fiscal canario.

¿Qué es el Modelo 420 y el IGIC?

El IGIC es el Impuesto General Indirecto Canario o, para que nos entendamos, el IVA al que hay que hacer frente en el archipiélago. Estos cambios, modificaciones y diferencias entre el IVA y el IGIC radican y tienen su razón de ser en la ubicación geográfica de las islas, tan alejadas de la península que aplicar una tributación igual a la del resto del país era inviable.

El Modelo 420 es el documento de autoliquidación individual que hay que rellenar y presentar ante la Agencia Tributaria Canaria para estar al corriente con los impuestos. Por lo tanto, es el equivalente del Modelo 303 en la península. En él se declara qué cantidad de las ventas generadas se corresponde con los importes indicados en el IGIC y, por tanto, la presentación del modelo 420 determina cuánto hay que abonar por dicho concepto.

Los autónomos y las empresas son meros recaudadores de este impuesto. Cuando cobras el IGIC a tus clientes, simplemente actúas como intermediario del Gobierno y trimestralmente debes ingresarle todo lo que hayas recaudado durante los tres meses anteriores (si has recaudado algo). Para facilitar la gestión, la ATC permite que en la presentación trimestral del modelo 420 descuentes todo el IGIC que has pagado (IGIC deducible) en tus gastos deducibles al IGIC que has recaudado (IGIC devengado) en tus facturas.

¿Quién debe presentar el Modelo 420?

Debe presentar el modelo 420 todos los empresarios y profesionales que realicen alguna actividad económica, independientemente de que el resultado de la declaración sea positivo, negativo, a compensar, o sin actividad. Sí, aunque no tengas actividad durante un trimestre, debes presentar el modelo 420. No te olvides.

Los sujetos obligados a presentar el modelo 420 en Canarias son todas las personas físicas (autónomos) o jurídicas (sociedades) que desarrollen actividades económicas en las islas y estén acogidas al Régimen General del IGIC. Esto excluye a quienes tributan en el Régimen Especial del Pequeño Empresario o Profesional (REPEP), que están exentos de presentar autoliquidaciones periódicas salvo excepciones.

También están obligados aquellos sujetos no establecidos en Canarias que realicen operaciones sujetas al impuesto donde se produzca la inversión del sujeto pasivo, debiendo ingresar la cuota correspondiente. Es fundamental comprender para qué sirve el modelo 420 más allá del pago: es la herramienta de control censal y de flujo de caja del Gobierno de Canarias.

A través de este modelo, la Administración monitoriza el volumen de operaciones interiores y las importaciones (aunque el IGIC de importación se liquida en aduana, influye en la deducibilidad).

Excepciones y casos especiales de exención

- Los profesionales que realizan exclusivamente operaciones exentas del IGIC y que no tienen derecho a deducción alguna pueden estar liberados de esta obligación.

- También quedan exentos aquellos que solo realizan operaciones no sujetas al impuesto o que están acogidos a regímenes especiales.

- Si eres un pequeño empresario con facturación anual inferior a 30.000 euros y cumples ciertos requisitos, puedes acogerte al Régimen Especial del Pequeño Empresario (REPEP). En este régimen quedas exento de presentar las declaraciones periódicas del IGIC, aunque debes presentar una declaración-resumen anual. Es una ventaja importante para reducir la carga administrativa de los negocios más pequeños.

- Las transacciones entre particulares sin ánimo comercial tampoco tendrán que hacer frente al IGIC, al menos no hasta ciertas cantidades.

- Si un empresario canario hace una venta a la península, esta estará libre de IGIC, pero el comprador peninsular sí que deberá abonar en la aduana el 20% de IVA correspondiente a la mercancía adquirida.

¿Cuándo hay que presentar el Modelo 420? Plazos y fechas

El modelo 420 debe presentarse trimestralmente, aunque voluntariamente también puedes presentarlo mensualmente si así lo has solicitado cuando te has dado de alta como autónomo en el modelo 036/037. La presentación se realiza en los meses inmediatamente posteriores al trimestre natural liquidado.

Los plazos de presentación del modelo 420 son los siguientes:

- Primer trimestre (enero-marzo): del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre (abril-junio): del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre (julio-septiembre): del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre (octubre-diciembre): del 1 al 30 de enero del año siguiente, ambos inclusive.

Si el último día cae en sábado, domingo o festivo, el plazo se alarga hasta el siguiente día hábil. Además de los plazos ordinarios, existe la figura de las «grandes empresas» (volumen de operaciones superior a 6.010.121,04 euros a nivel nacional) o aquellos inscritos en el REDEME (Registro de Devolución Mensual). Estos colectivos no presentan el modelo 420 trimestral, sino el modelo 410 mensual. Por tanto, el modelo 420 queda reservado exclusivamente para la inmensa mayoría de pymes y autónomos con periodicidad trimestral.

Consecuencias del incumplimiento de plazos

Presentar las declaraciones fuera de plazo tiene consecuencias económicas directas. Se aplican recargos automáticos que van del 5% al 20% según el tiempo de retraso, y pueden llegar hasta el 25% en casos graves.

Además, la Agencia puede imponer sanciones adicionales que pueden alcanzar hasta el 150% de la cuota dejada de ingresar. Si no se presenta la declaración se reciben sanciones como recargos o intereses por demora. En casos graves, se puede suspender el ejercicio de determinados derechos de los contribuyentes.

Tipos Impositivos del IGIC

El sistema fiscal canario presenta diferencias importantes respecto al IVA peninsular, tanto en los tipos impositivos como en las operaciones gravadas. Conocer estas particularidades es fundamental para aplicar correctamente el IGIC en tu declaración.

Tabla de Tipos Impositivos del IGIC

| Tipo de IGIC | Porcentaje | Productos y Servicios |

|---|---|---|

| Tipo Cero | 0% | Medicamentos, libros, periódicos, productos de primera necesidad, obras en VPO, transporte aéreo y medicamentos. |

| Tipo Reducido | 3% | Productos industriales específicos, gafas, lentillas, transporte terrestre y reparación de vehículos, industrias papelera, química o maderera, colchones y algunos muebles, servicios veterinarios. |

| Nuevo Tipo Reducido | 5% | Bebidas energéticas y refrescos con edulcorantes añadidos. |

| Tipo General | 7% | La mayoría de bienes y servicios no mencionados expresamente. |

| Tipo Incrementado | 9.5% | Productos de lujo, alcoholes, armamento, decoración, prendas de vestir, determinadas entregas de vehículos para el transporte. |

| Tipo Muy Incrementado | 20% | Tabaco. |

Productos y servicios exentos de gravamen

Muchos sectores clave están exentos del IGIC: servicios financieros, seguros, educación, sanidad y actividades culturales. El sector turístico también obtiene tratamientos específicos por su impacto en la economía de las islas.

Casos especiales y operaciones intracomunitarias

Las exportaciones a otros países de la UE están exentas de IGIC, igual que las exportaciones fuera de la Unión Europea. Por el contrario, las importaciones desde la UE sí tributan IGIC según los tipos correspondientes al producto importado.

Las operaciones con el resto de España tienen un tratamiento especial. Cuando vendes productos desde Canarias a la península, Baleares o Ceuta y Melilla, se considera una exportación y está exenta de IGIC. Sin embargo, cuando compras productos del resto de España, se considera una importación y debes aplicar el IGIC correspondiente. También hay operaciones triangulares (cuando intervienes en una operación entre dos empresas de distintos territorios) que requieren un tratamiento específico en tu declaración del modelo 420.

Cómo Rellenar el Modelo 420 Paso a Paso

A continuación te damos unas sencillas instrucciones para rellenar dicho modelo si eres un empresario o un profesional autónomo con una gestión básica de facturas y gastos. Completar el modelo 420 de forma correcta no es complicado si te tomas tu tiempo, sigues un orden lógico y tienes preparada toda la documentación.

1. Preparando la información

Lo primero que debes hacer es preparar la información que vas a poner en tu declaración. Reúne toda la documentación necesaria: organiza todas las facturas emitidas y recibidas, documentos de importación, declaraciones aduaneras y cualquier otro documento que justifique tus operaciones del período.

De cada factura y gasto, debes extraer tres datos:

- La base imponible, es decir, el importe sobre el que se ha calculado el IGIC.

- El tipo o porcentaje de IGIC aplicado.

- La cuota, es decir, el importe final de IGIC que has cobrado o pagado.

Como ejemplo, vamos a suponer que durante el trimestre anterior hemos facturado 6500 € + 7% IGIC, y hemos realizado compras por un importe de 750 € + 7% IGIC.

Para que puedas seguir este pequeño tutorial, te aconsejamos descargar el programa de ayuda para cumplimentar el modelo 420. La Agencia Tributaria Canaria pone a disposición de los contribuyentes un software que facilita la generación del fichero de declaración. Este programa valida lógicamente los datos antes del envío, reduciendo drásticamente los errores formales.

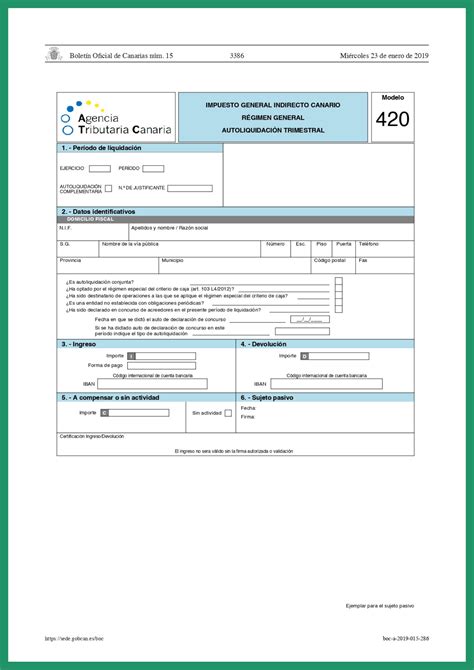

2. Periodo de Liquidación y Datos Identificativos

Lo primero es rellenar estos dos apartados con el ejercicio (año) y periodo (1T, 2T, 3T o 4T) que estás declarando, y todos tus datos fiscales. Introduce tu NIF, nombre o razón social y domicilio fiscal. Asegúrate de que coinciden exactamente con los datos del censo de empresarios. Indica también el período de declaración y marca si es complementaria.

3. IGIC Devengado

Aquí tenemos que poner todo el IGIC que hemos devengado en las facturas que hemos enviado a nuestros clientes. Lo normal es que solo apliques un tipo de IGIC (7%).

- En la casilla 01 pon la suma de las bases imponibles (importe) a partir de las cuales has calculado el impuesto en tus facturas, y a su lado pon el tipo impositivo que has aplicado.

- En la casilla 07 pon la suma de todos los importes de IGIC que has facturado durante el trimestre.

- Si has aplicado varios tipos de IGIC, puedes usar el resto de filas que aparecen dentro de este apartado para introducir los correspondientes valores.

- En la casilla 15 debes poner la suma de toda la columna superior.

En nuestro ejemplo, debemos cumplimentar las casillas de la siguiente forma:

- casilla 01: 6500,00

- casilla 07: 455,00

- casilla 15: 455,00

4. IGIC Deducible y Resultado de la Autoliquidación

En este apartado debemos introducir el IGIC que has pagado en tus gastos deducibles. Los gastos se dividen en dos grupos:

- Operaciones interiores: si el proveedor reside en Canarias.

- Importaciones: si el proveedor está fuera de Canarias (incluida la Península).

Lo normal es que todos tus gastos entren dentro de la primera categoría. En ese caso, debes rellenar la casilla 16.

- En la casilla 16 se consigna el IGIC deducible en operaciones interiores. Es decir, pondremos el total por las cuotas soportadas en operaciones corrientes que se puedan deducir.

- En la casilla 17: IGIC deducible por importaciones.

- En la casilla 22 suma todos los gastos deducibles que has puesto anteriormente.

- En la casilla 23 resta las cuotas devengadas y las cuotas deducibles.

- En la casilla 24 añades las cuotas que has compensando en periodos anteriores (si existe alguna). Las cuotas compensadas son aquellas cantidades que vienen de declaraciones anteriores que han salido negativas. El Gobierno solo hace devoluciones en el último periodo del ejercicio, y te permite compensar cantidades negativas en los tres primeros periodos.

- Por último, en la casilla 26 haces la resta de la casilla 23 menos la casilla 24. Este será el resultado de tu declaración.

En nuestro ejemplo, lo cumplimentarías de la siguiente forma:

- casilla 16: 52,50

- casilla 22: 52,50

- casilla 23: 402,50

- casilla 26: 402,50

Es decir, la declaración es positiva y tenemos que pagar 402,50 €.

El contenido de la casilla 26 puede ser:

- Positivo: por lo que debes cumplimentar el apartado “Ingreso” con el número de cuenta bancaria donde quieres hacer el pago.

- Negativo: y entonces tendrás que rellenar el apartado “Compensación” si estás en los periodos 1T, 2T o 3T, o el apartado “Devolución” si estás en el periodo 4T.

Si durante el periodo que estás declarando no has tenido ningún tipo de actividad, entonces marca la casilla “Sin actividad”.

Recuerda que pase lo que pase durante el trimestre, tengas o no tengas actividad, hagas una factura o doscientas, haya o no haya gastos deducibles, siempre tienes que presentar el modelo 420.

¿Cómo se Presenta el Modelo 420 ante la Agencia Tributaria Canaria?

La presentación es obligatoriamente telemática. No hay vuelta atrás: tienes que hacerlo online. Si tienes problemas técnicos durante la presentación, el sistema permite guardar borradores para continuar más tarde. Una vez completado, el sistema genera automáticamente el documento de ingreso si procede. Solo en casos muy excepcionales se permite la presentación presencial, y siempre previa autorización por imposibilidad técnica acreditada.

Para el pago, puedes usar domiciliación bancaria (lo más cómodo), transferencia o entidades colaboradoras. La domiciliación te garantiza cumplir siempre los plazos. La ATC ofrece varias vías. La más cómoda es la domiciliación bancaria, que permite cargar el importe directamente en la cuenta del titular. Sin embargo, esta opción tiene un plazo límite más corto que la presentación general (habitualmente hasta el día 15 del mes de presentación, cinco días antes del cierre).

Si no se domicilia, se debe realizar el pago mediante NRC (Número de Referencia Completo). El contribuyente debe acceder a su banca electrónica, seleccionar la opción de pago de impuestos de Canarias, introducir los datos de la liquidación (Modelo 420, ejercicio, periodo, importe) y obtener el código NRC que el banco genera como prueba de pago. Posteriormente, debe volver a la Sede Electrónica e introducir ese NRC para finalizar la presentación.

Es crucial guardar el justificante de pago y de presentación (el PDF con el sello de registro de entrada). En caso de no poder pagar la totalidad de la deuda tributaria en el momento, se puede solicitar un aplazamiento o fraccionamiento a través de la misma sede, aunque esto conlleva intereses de demora.

Errores Frecuentes que Debes Evitar al Presentar tu Declaración

Uno de los errores más comunes son los errores en el NIF o en la razón social. Siempre verifica que coinciden exactamente con el censo. Los cambios de domicilio no comunicados pueden generar problemas de notificación que deriven en sanciones.

También echa un ojo a los errores aritméticos. Para evitarlos, es recomendable usar programas de gestión que automaticen los cálculos. Otro error frecuente es la aplicación incorrecta de tipos impositivos a determinadas operaciones. Estos tipos de errores pueden costarte caro. Si has hecho inversiones importantes en maquinaria o equipos, ten especial cuidado con la regularización de deducciones. Los errores en este apartado pueden generar regularizaciones que te salgan muy caras en ejercicios posteriores.

Recuerda además que debes conservar toda la documentación que justifique tu declaración durante cuatro años. Esto incluye facturas, documentos de importación y cualquier justificante de las operaciones declaradas. La falta de documentación en caso de inspección puede generar sanciones adicionales.

Declaraciones complementarias y rectificaciones: cuándo y cómo presentarlas

Si detectas un error en una declaración ya presentada, puedes corregirlo mediante una declaración complementaria. Pero cuidado: solo puedes hacerlo antes de que Hacienda inicie actuaciones de comprobación y cuando el error resulte en un mayor importe a ingresar.

Para presentar una declaración complementaria, accedes al mismo formulario pero marcando la opción "Complementaria" e indicando el número de justificante de la declaración original. El sistema calculará automáticamente las diferencias. Tienes un plazo máximo de cuatro años para presentar declaraciones complementarias voluntarias.