En cualquier empresa, identificar los costes asociados a la producción de bienes o la prestación de servicios es fundamental para una gestión eficiente de los recursos y una toma de decisiones informada. Al hablar de costes, se distinguen principalmente dos clasificaciones: costes directos e indirectos, y costes fijos y variables.

En este artículo, nos centraremos en los costes directos e indirectos, ofreciendo ejemplos claros de cómo se aplican en diferentes sectores, incluyendo el vitivinícola, para facilitar su correcta diferenciación. El beneficio de tu empresa reside en una buena gestión de tu estructura de costes. Aprender a identificar tus costes directos e indirectos es el primer paso.

Definición de Costes Directos

Los costes directos son aquellos gastos que se relacionan de forma explícita y directa con la elaboración de un producto o la prestación de un servicio específico. Esto implica que a mayor producción o mayor oferta de servicios, mayores serán los gastos directos de la empresa.

Algunos ejemplos comunes de costes directos incluyen las materias primas utilizadas en la fabricación de un producto, la mano de obra del personal involucrado directamente en la producción (es decir, sus salarios), los gastos de embalaje de los productos o las piezas necesarias para su elaboración.

Ejemplos de Costes Directos en Diversos Sectores

- Compra de materias primas: Una fábrica de zapatos necesitará comprar cuero, un agricultor semillas, fertilizantes o pesticidas; una carpintería, madera y barniz; o una cafetería, café, leche o azúcar.

- Material de embalaje: Un supermercado o tienda de ropa invertirá dinero en envolver productos alimentarios o en fabricar cajas para calzado. Aunque las bolsas suelen ser pagadas por el consumidor, seguirían siendo un coste directo en función del número de productos vendidos.

- Costes de salarios: Todos los gastos por contratar a profesionales directamente relacionados con la producción o la oferta del servicio, como carpinteros, fontaneros, camareros o agricultores.

- Cobros: Los gastos asociados al pago de los clientes, como las comisiones del TPV al cobrar con tarjeta bancaria. Este gasto varía según la cantidad de transacciones por esta vía.

Definición de Costes Indirectos

Por el contrario, los costes indirectos no se asocian de manera específica a un producto o servicio determinado de la empresa. Son gastos que normalmente se comparten entre varios productos, procesos o departamentos, por lo que un aumento en la producción o en la oferta de servicios no afecta directamente a la cantidad de costes indirectos.

Ejemplos de Costes Indirectos en Diversos Sectores

Los costes indirectos se producen sin una relación directa con el volumen de ventas o servicios ofertados:

- Sueldos independientes a la producción: Un negocio necesitará contratar asesores financieros o administrativos para llevar las cuentas de la empresa, independientemente de sus ventas o servicios. La contratación de profesionales para marketing o asuntos legales también serían costes indirectos.

- Seguros: Un agricultor tendrá un coste indirecto en el seguro de vehículos, al igual que una cafetería asegurará el local contra incendios, etc.

- Gastos de publicidad: Los costes destinados a promocionar una marca o un negocio, como una valla publicitaria o un anuncio en prensa, no están relacionados con un producto o servicio concreto.

- Suministros ajenos a la producción: Si una cafetería proporciona WiFi gratuito, tendrá costes asociados a internet que no están directamente relacionados con sus ventas.

Diferencia entre Costes Directos e Indirectos y Fijos y Variables

Es importante no confundir los costes directos e indirectos con los costes fijos y variables. Los costes fijos son aquellos que permanecen inalterables independientemente del nivel de producción o actividad de un negocio, como el alquiler de un espacio. Los costes variables, por su parte, cambian según la producción o actividad, como el precio de las materias primas si aumenta la producción.

La clave es que los costes fijos y variables pueden ser, a su vez, directos o indirectos. Por ejemplo, el coste de la electricidad podría ser un coste indirecto variable, ya que aumentará según la cantidad de maquinaria utilizada en la fabricación de varios productos (es indirecto porque no aplica a un solo producto y variable porque se establece en función de la producción). De manera similar, los salarios, que son costes fijos, pueden ser un coste fijo directo si corresponden a un trabajador de producción (por ejemplo, un fontanero) o un coste fijo indirecto si son de personal de apoyo necesario pero no directamente ligado al producto o servicio (administrativos o asesores).

Clasificacion cuentas de Costos: Fijo - Variables, Directos e Indirecto, Costos y Gastos

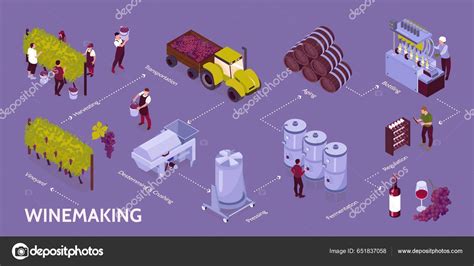

Costes en el Sector Vitivinícola: Fermentación y Prensado

Para entender cómo se registran contablemente las operaciones en el sector vitivinícola, es preciso conocer el proceso productivo. Este sector ofrece ejemplos claros de costes directos e indirectos a lo largo de sus distintas etapas.

Proceso Productivo del Vino y sus Costes

El proceso productivo del vino abarca varias etapas, desde el cultivo de la vid hasta el embotellado, y cada una implica diferentes tipos de costes:

- Plantación de la cepa: Desde que se planta la cepa hasta que comienza a dar producción de uvas, transcurren aproximadamente tres años. La valoración comprenderá el precio de adquisición o coste de producción de los elementos necesarios para poner un terreno en condiciones de explotación agrícola. Se pueden citar, entre otros, las cepas, pies, injertos, postes y alambrado para el emparrado de la vid, así como los elementos íntimamente ligados a la plantación y de carácter permanente. Los gastos devengados con anterioridad a la primera cosecha productiva, es decir, desde que la plantación está en condiciones de producir ingresos con regularidad, se incorporarán como mayor valor de la plantación, incluyendo, en su caso, los gastos financieros inherentes, sin que en ningún caso pueda exceder del precio de mercado.

- Vendimia: Se trata del proceso de recolección de los racimos de uva de las cepas cuando han llegado a su momento óptimo de maduración. La mano de obra de los vendimiadores y el coste de la maquinaria de recolección (si es propia o alquilada) serían costes directamente asociados a la producción de uvas.

- Prensado: Es el prensado de la parte sólida del mosto. La energía consumida por la prensa y la mano de obra del personal que opera esta maquinaria son ejemplos de costes directos de esta etapa.

- Fermentación: Las uvas o el mosto se someten a un proceso de fermentación. Los depósitos de fermentación, los sistemas de control de temperatura y las levaduras añadidas son costes directamente imputables a la producción del vino.

- Embotellado: El vino es trasladado a las botellas de cristal, y se añaden el corcho y la etiqueta. El coste de las botellas, corchos y etiquetas, así como la mano de obra del personal de embotellado, son costes directos del producto final.

Valoración de Existencias en el Sector Vitivinícola

Para la valoración de las existencias, se recomienda que la empresa elabore un escandallo para controlar los costes imputados. En empresas productoras de vino, las existencias se clasifican en:

- Materias Primas: Uvas necesarias para la producción de vino.

- Existencias en curso: Existencias que aún no han finalizado su proceso productivo (por ejemplo, mosto en fermentación).

- Producto terminado: Botellas de vino que están preparadas para su venta.

Define la Estructura de Costes de tu Empresa

Saber identificar los costes directos e indirectos te ayudará a tener un mejor control financiero de tu empresa y a controlar los costes de tu negocio. De esta manera, podrás calcular cuánto te cuesta fabricar un producto o servicio concreto, para medir después su rentabilidad y tomar decisiones sobre aquellos gastos que no reportan beneficios. Tener clara la estructura de costes de una empresa permite asignar mejor los recursos y optimizar los procesos.